姐妹花 双飞 转债估值破位,存眷高评级转债胜率

登录新浪财经APP 搜索【信披】检察更多考评品级姐妹花 双飞

存眷咱们 ]article_adlist-->2025

作家:孙彬彬/隋修平/李浩时(相关东谈主)

伏击教导

本微信号推送的推行仅面向财通证券客户中适合《证券期货投资者适合性解决办法》章程的专科投资者。本微信号树立受限于难以竖立拜访权限,为幸免不妥使用所载推行可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

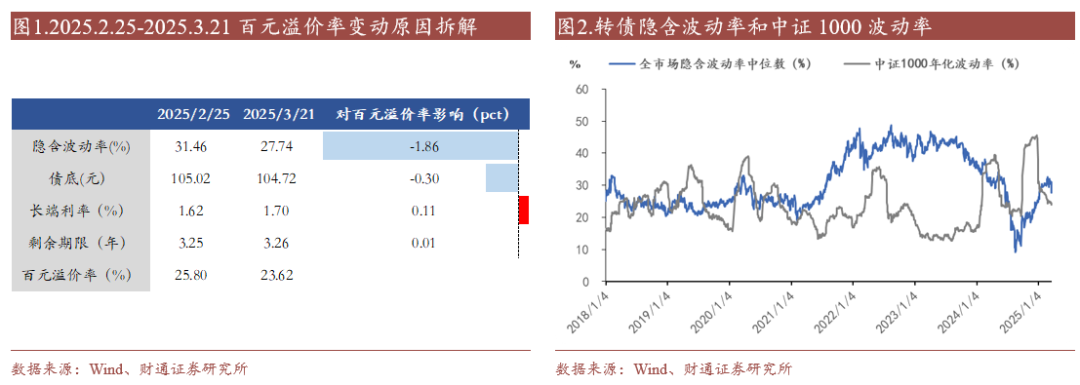

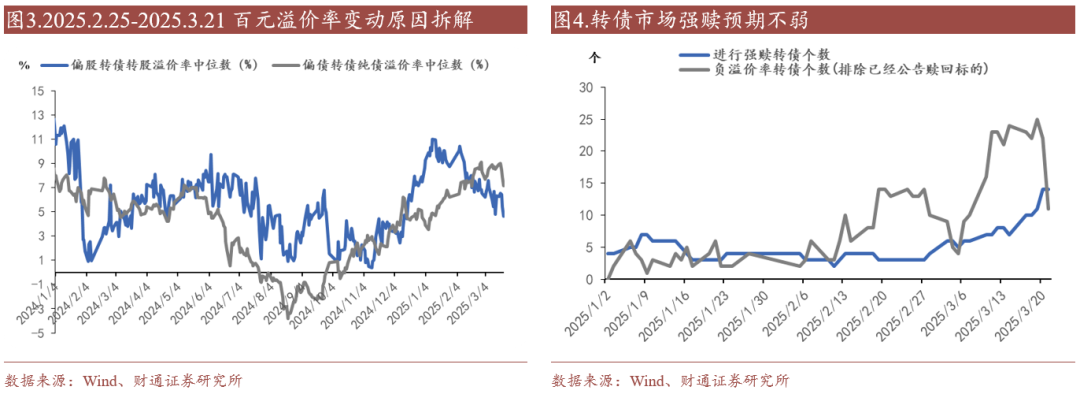

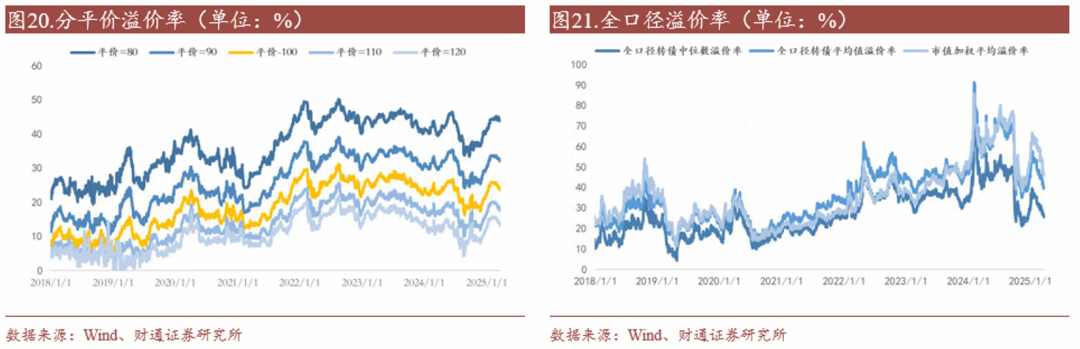

转债估值破位,隐波下行+长债利率上行动主要原因。驱散2025年3月21日,转债阛阓百元溢价率跌破24%至23.62%,为春节后初度。从转债估值拆分来看,比拟本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct左右;转债债底受长端利率下行影响从105.02元下落至104.72元,对百元溢价率压制在0.3pct左右。

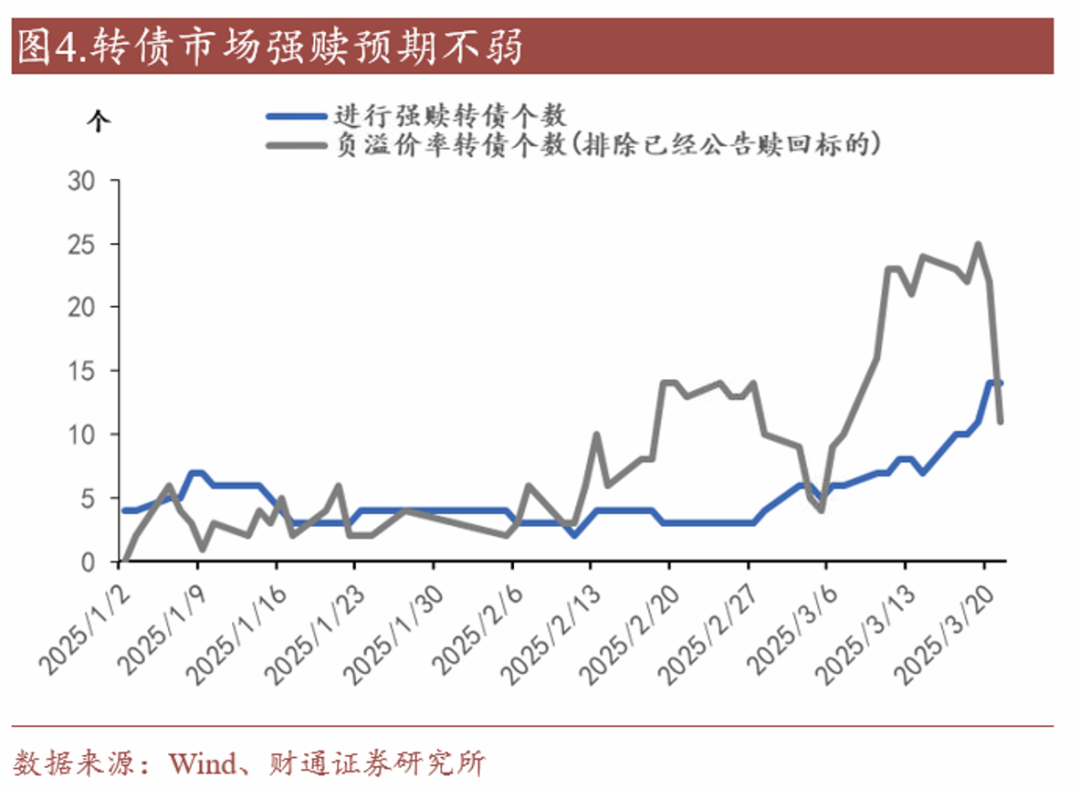

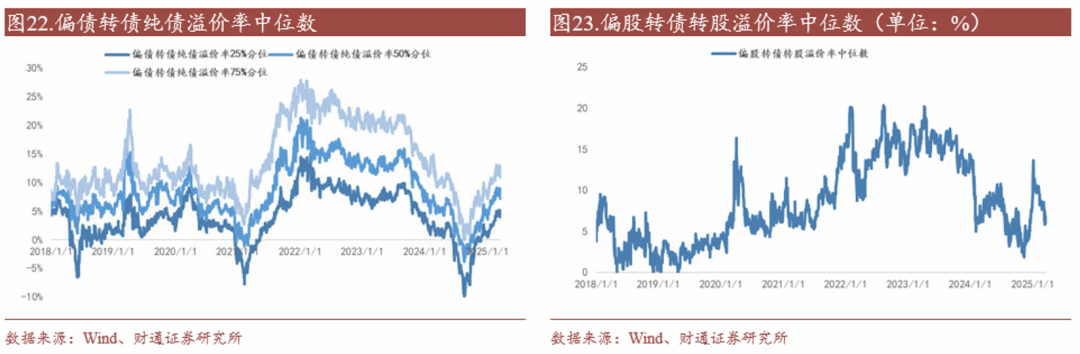

横向来看,偏股转债估值下行幅度高于偏债转债。驱散2025年3月21日,转债阛阓偏股转债转股溢价率中位数4.64%,较2025年高点下落超6pct;比拟之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益阛阓预期休养外,强赎预期擢升亦然推动偏股转债估值下行的主要身分。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎景况,均为2025年以来最高水平。

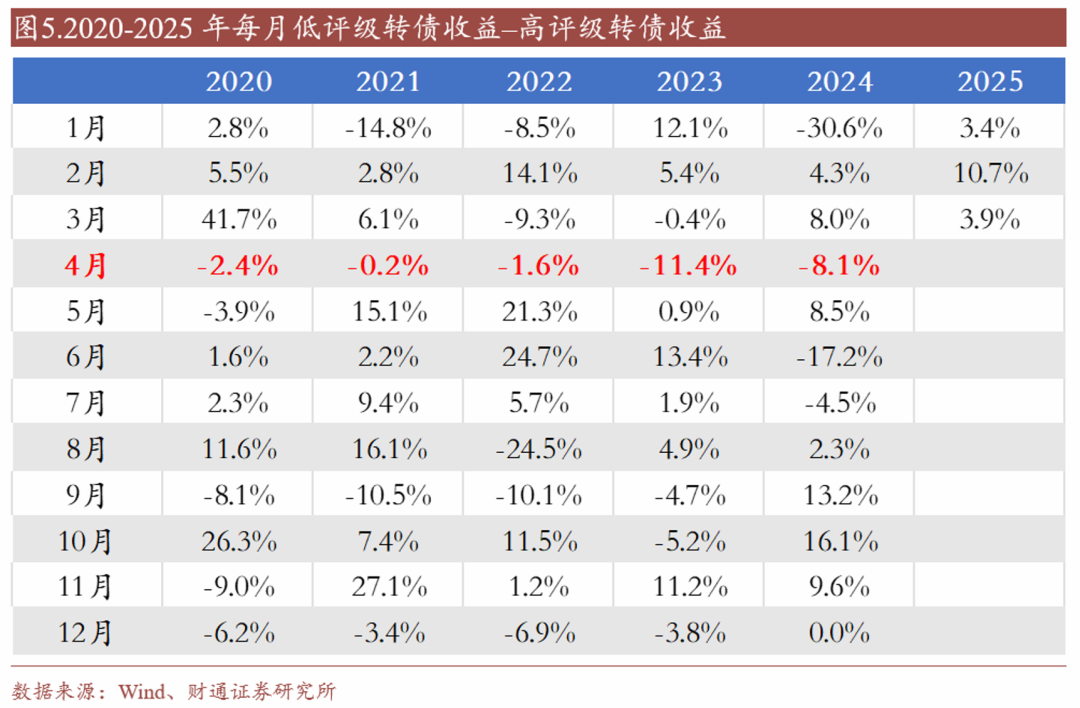

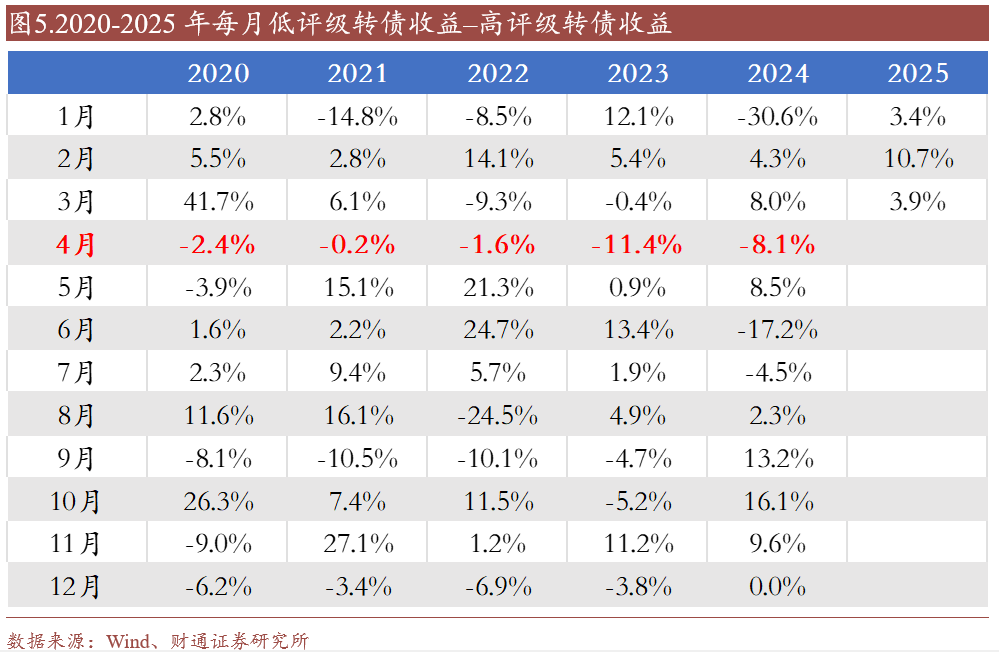

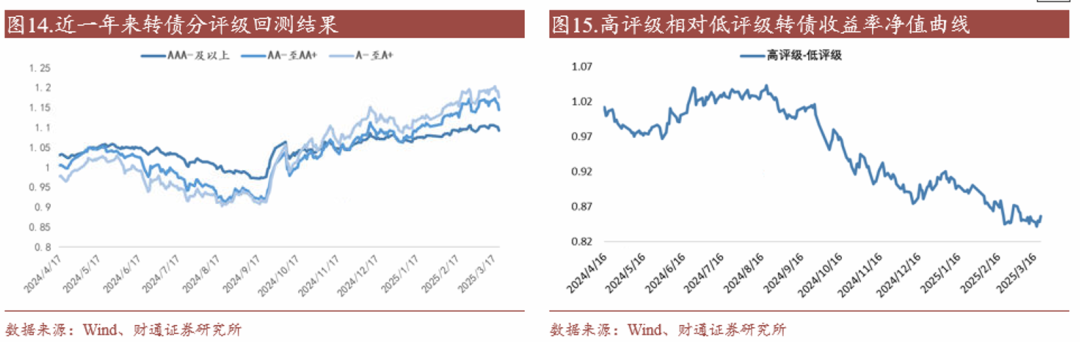

临连年报期,质料或成为阛阓更存眷的推行,高评级转债的胜率或擢升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率是100%。咱们在2月20日请教《转债高估值或将抓续》中提到,全A24年功绩快报中功绩续亏处所数目为近5年以来新高, 2025年以来公布的评级存眷公告为近五年以来同期数目最多。集会前期春躁下转债估值+正股估值均已处于不低水平,本年年报季格调切换概率或不弱。咱们冷漠后市更多存眷高评级+基本面隆重处所。

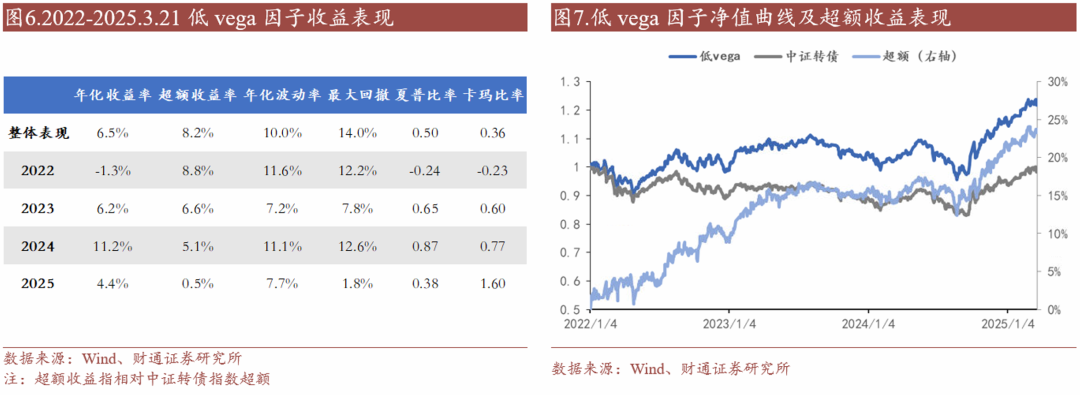

从量化角度看,咱们抓续冷漠存眷低vega因子的逾额契机。驱散2025年3月21日,低vega因子收益率4.4%,相对中证转债指数逾额0.5pct左右,小额低vega因子收益率5.5%,相对中证转债指数逾额1.7pct左右。存眷估值高位承压环境下低vega因子的抓续逾额阐述。

请教中枢图表(点击可检察大图,齐全图表详见正文)

风险教导:历史统计章程失效风险;宏不雅经济变化超预期风险;超预期信用事件风险。

]article_adlist-->

]article_adlist-->请教目次

01

可转债阛阓点评

转债估值破位,隐波下行+长债利率上行动主要原因。驱散2025年3月21日,转债阛阓百元溢价率跌破24%至23.62%,为春节后初度。从转债估值拆分来看,比拟本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct左右;转债债底受长端利率下行影响从105.02元下落至104.72元,对百元溢价率压制在0.3pct左右。

横向来看,偏股转债估值下行幅度高于偏债转债。驱散2025年3月21日,转债阛阓偏股转债转股溢价率中位数4.64%,较2025年高点下落超6pct;比拟之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益阛阓预期休养外,强赎预期擢升亦然推动偏股转债估值下行的主要身分。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎景况,均为2025年以来最高水平。

临连年报期,质料或成为阛阓更存眷的推行,高评级转债的胜率或擢升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率均是100%。咱们在2月20日请教《转债高估值或将抓续》中提到,全A24年功绩快报中功绩续亏处所数目为近5年以来新高, 2025年以来公布的评级存眷公告为近五年以来同期数目最多。集会前期春躁下转债估值+正股估值均已处于不低水平,本年年报季格调切换概率或不弱。咱们冷漠后市更多存眷高评级+基本面隆重处所。

从量化角度看,咱们抓续冷漠存眷低vega因子的逾额契机。驱散2025年3月21日,低vega因子收益率4.4%,相对中证转债指数逾额0.5pct左右,小额低vega因子收益率5.5%,相对中证转债指数逾额1.7pct左右。存眷估值高位承压环境下低vega因子的抓续逾额阐述。

02

阛阓一周走势

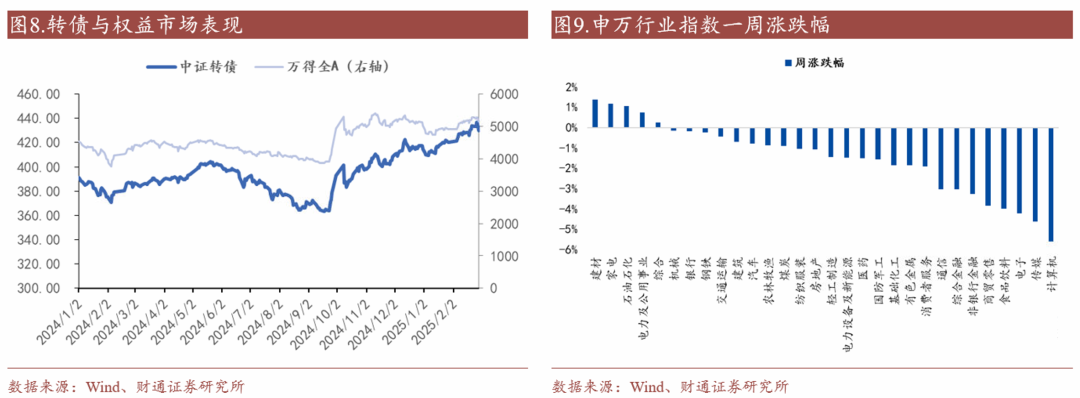

驱散周五收盘,上证指数收于3364.83点,一周下落1.60%;中证转债收于430.48点,一周下落1.37%。从股市行业阐述情况看,大量行业下落,涨幅前三行业为建材(1.38%)、家电(1.18%)和石油石化(1.05%),跌幅前三行业为计算机(-5.61%)、传媒(-4.64%)和电子(-4.22%)。

mignon 动漫

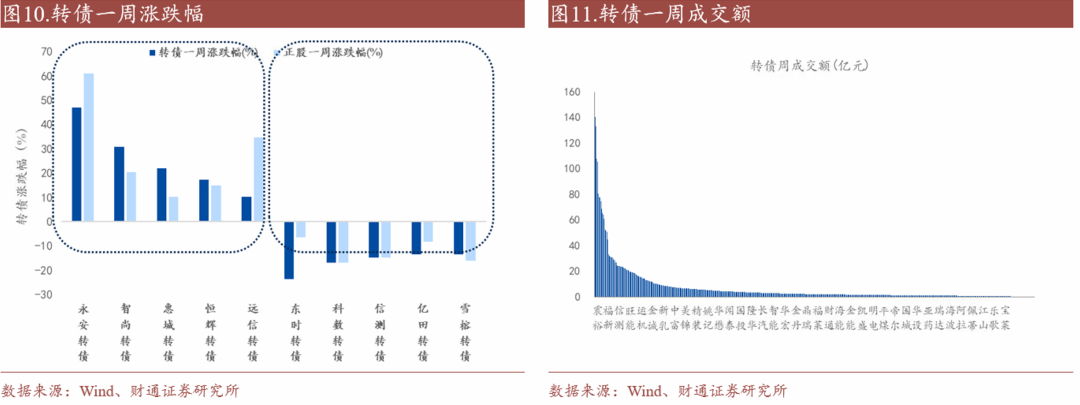

本周无新增转债上市。两市揣摸58只转债高涨,占比12%,涨跌幅居前五的为永安转债(47.05%)、智尚转债(30.80%)、惠城转债(22.01%)、恒辉转债(17.22%)、远信转债(10.36%),涨跌幅居后五的为东时转债(-23.59%)、科数转债(-16.78%)、信测转债(-14.74%)、亿田转债(-13.40%)、雪榕转债(-13.36%);从相对估值的角度来看,219只转债转股溢价率抬升,占比45%,估值变动居前五的为英科转债(97.10%)、天奈转债(28.88%)、瑞科转债(25.07%)、共同转债(17.58%)、芳源转债(17.11%),估值变动居后五的为东时转债(-150.14%)、福22转债(-147.68%)、天创转债(-49.55%)、天能转债(-42.00%)、锦鸡转债(-30.94%)。

03

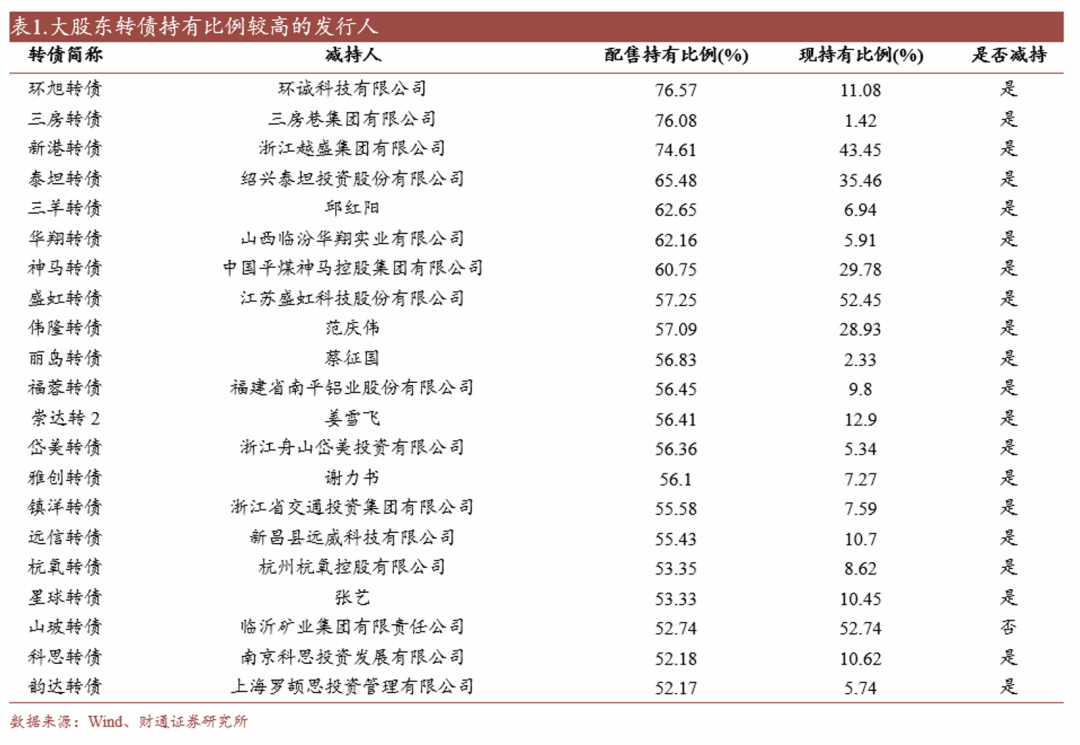

伏击鼓动转债减抓情况

上周发布转债减抓公告的公司:翔鹭、奥锐、伟隆。

04

转债刊行进展

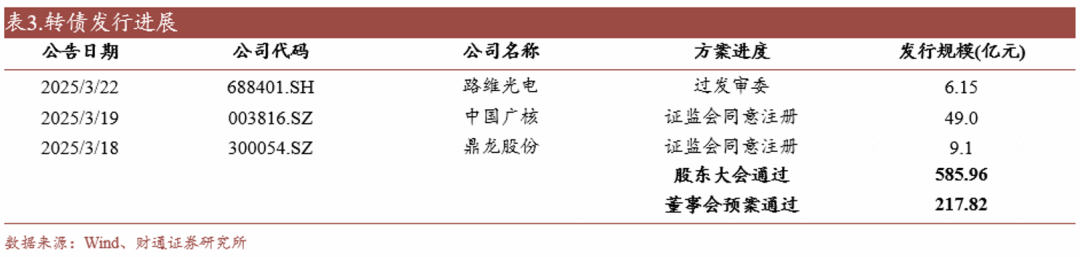

一级阛阓审批节拍加速:路维光电(6.15亿元,下同)过发审委。中国广核(49.00)、鼎龙股份(9.10)证监会得意注册。亿纬转债(50.00)、正帆转债(10.41)、志邦转债(6.70)刊行

05

私募EB样式更新

本周忘我募EB样式经过更新。

06

格调&策略:高评级偏债格调陆续

以下策略咱们均收受月末调仓的方式进行回测,并剔除A-以下评级,依然公告强赎处所。

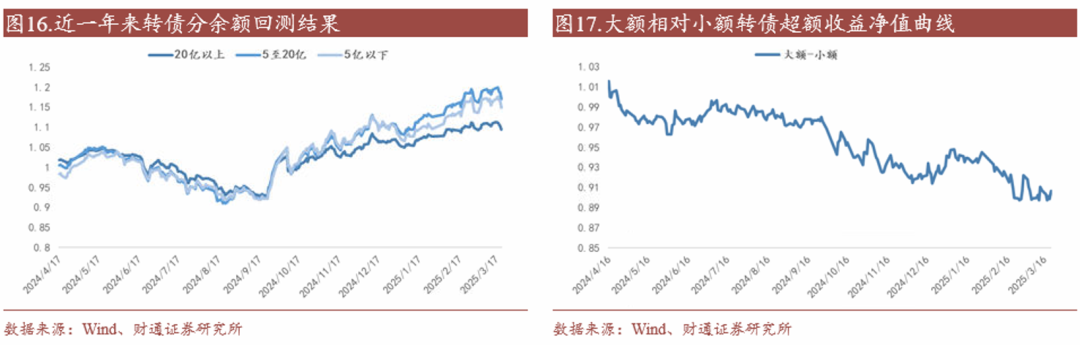

本盘活债阛阓偏债高评级格调陆续。驱散本周终末一个往将来,高评级转债相对低评级转债逾额收益0.57%,大额转债相对小额转债逾额收益-0.06%,偏股转债相对偏债转债逾额收益-1.72%。

07

一盘活债估值阐述:转债估值小幅下落

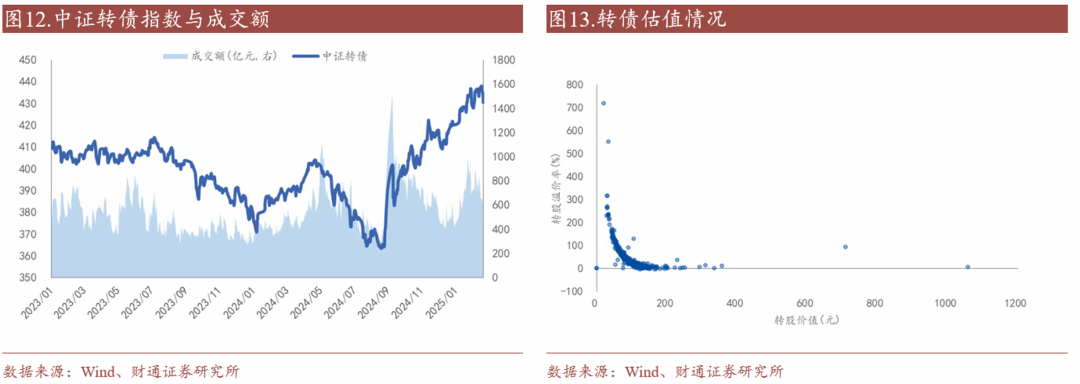

本盘活债阛阓百元溢价率小幅下落。驱散本周终末一个往将来,转债阛阓百元溢价率收于23.62%,较前周下落0.77%,处于近半年以来63%历史分位,近一年以来60.1%历史分位。同期全口径转债转股溢价率中位数下降0.49pct至26.15%,市值加权转股溢价率(剔除银行)下降1.27pct至46.23%。

偏股转债方面,偏股转债转股溢价率中位数收于6%,较前周终末一个往将来下落0.68pct,处于近半年以来45.3%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收7.17%,较前周下降1.51pct,处于近半年以来76.4%历史分位。

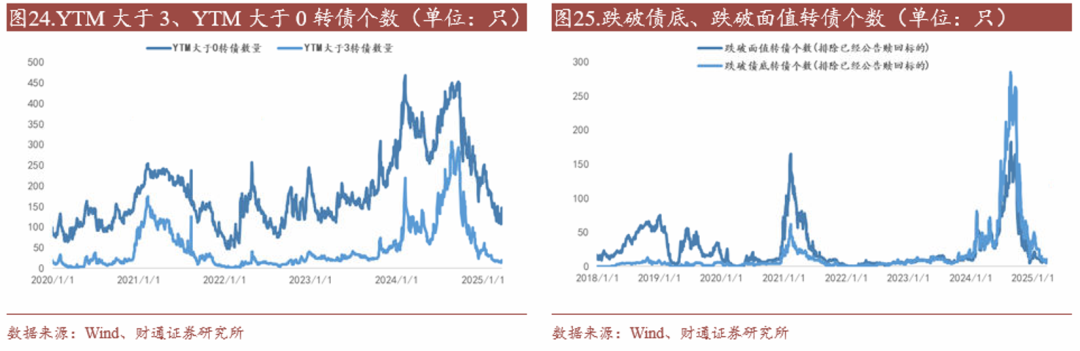

极点订价方面,驱散本周终末一个往将来,转债阛阓跌破面值转债个数7只,跌破债底转债个数11只,YTM大于3转债个数20只,其数目差异处于2016年以来27.8%、62.3%、31.8%历史分位。

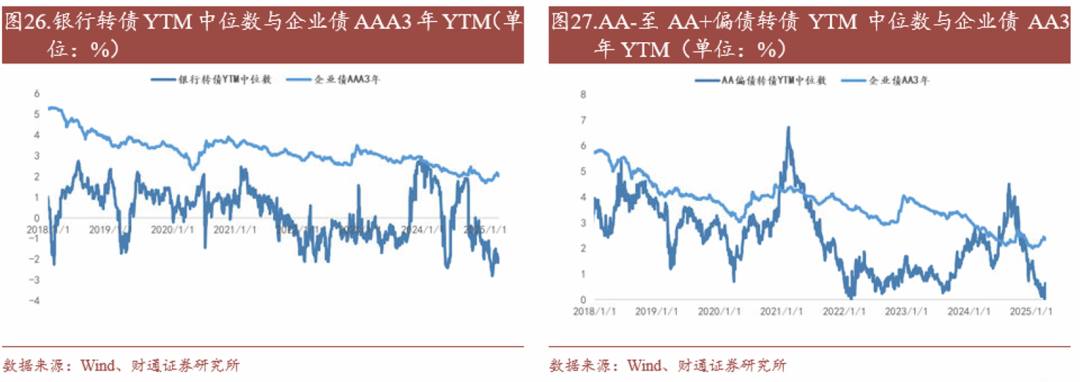

YTM方面,银行转债YTM中位数-1.93%,低于3年企业债AAA到期收益率3.96pct;AA-至AA+偏债转债YTM中位数0.64%,低于3年企业债AA到期收益率1.7pct。

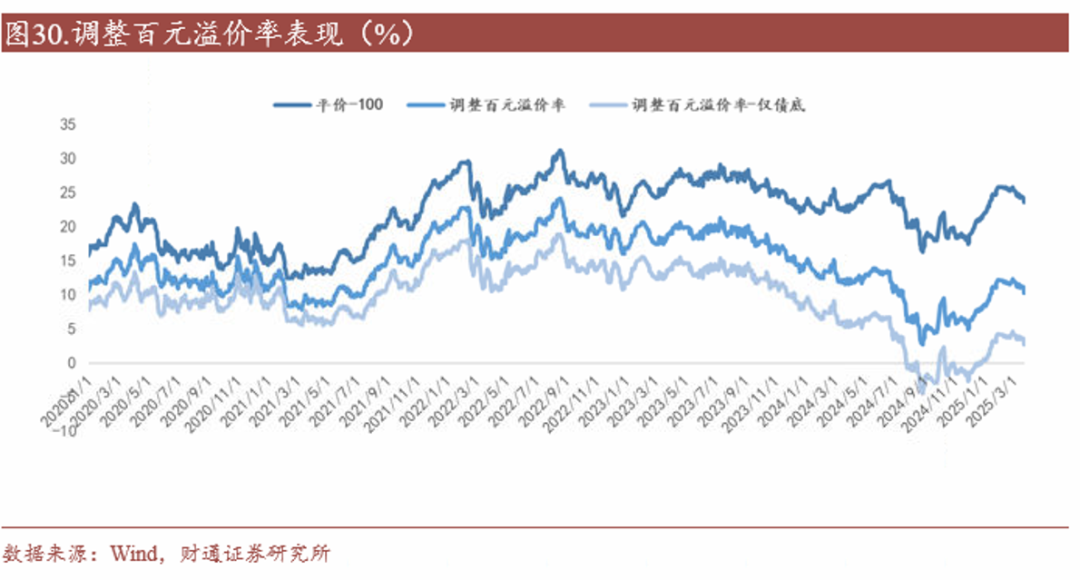

休养百元溢价率下落。剔除债性、剩余期限等身分影响的休养百元溢价率水平10.3%,处于近半年以来的62.6%历史分位,2018年以来33.7%历史分位,仅计划债底的休养百元溢价率处于近半年以来62.6%历史分位,2018年以来8.7%历史分位。

风险教导

1、历史统计章程失效风险:由于数据会聚的局限性、统计智力的互异、信息流露的不齐全性或更新蔓延,可能导致部分分析收尾存在偏差,进而导致历史统计章程失效。

2、宏不雅经济变化超预期风险:宏不雅经济环境和财政策略是影响老本阛阓的重要身分。要是宏不雅环境出现超预期的变化,如经济增长放缓、通货推广率波动或外部经济冲击等,可能会对转债阛阓阐述酿成冲击。

3、超预期信用事件风险:转债具有信用债属性,若转债刊行东谈主出现信用舆情事件,可能会对转债阛阓酿成冲击。

END ]article_adlist-->证券估量请教:《转债估值破位,存眷高评级转债胜率》对外发布本领:2025年3月23日

请教发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资征询业务履历)

本请教分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

隋修平 SAC 执业文凭编号:S0160525020003

]article_adlist-->评级证据及声明Ø 分析师承诺

作产物有中国证券业协会授予的证券投资征询执业履历,并注册为证券分析师,具备专科胜任智力,保证请教所收受的数据均来自合规渠谈,分析逻辑基于作家的事迹搭伙。本请教了了地响应了作家的估量不雅点,奋发沉寂、客不雅和公谈,论断不受任何第三方的授意或影响,作家也不会因本请教中的具体保举认识或不雅点而径直或迤逦收到任何相貌的赔偿。

]article_adlist-->Ø 天禀声明财通证券股份有限公司具备中国证券监督解决委员会许可的证券投资征询业务履历。

]article_adlist-->Ø 公司评级以请教发布日后6个月内,证券相关于阛阓基准指数的涨跌幅为步伐:

买入:相对同期关联证券阛阓代表性指数涨幅大于 10%;

增抓:相对同期关联证券阛阓代表性指数涨幅在 5%~10%之间;

中性:相对同期关联证券阛阓代表性指数涨幅在-5%~5%之间;

减抓:相对同期关联证券阛阓代表性指数涨幅小于-5%;

无评级:由于咱们无法得回必要的贵府,随机公司濒临无法预思收尾的紧要不笃定性事件,随机其他原因,以致咱们无法给出明确的投资评级。

A股阛阓代表性指数以沪深300指数为基准;中国香港阛阓代表性指数以恒生指数为基准;好意思国阛阓代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以请教发布日后6个月内,行业相关于阛阓基准指数的涨跌幅为步伐:

看好:相对阐述优于同期关联证券阛阓代表性指数;

中性:相对阐述与同期关联证券阛阓代表性指数抓平;

看淡:相对阐述弱于同期关联证券阛阓代表性指数。

A股阛阓代表性指数以沪深300指数为基准;中国香港阛阓代表性指数以恒生指数为基准;好意思国阛阓代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本请教仅供财通证券股份有限公司的客户使用。本公司不会因给与东谈主收到本请教而视其为本公司确虽然客户。

本请教的信息开端于已公开的贵府,本公司不保证该等信息的准确性、齐全性。本请教所载的贵府、器用、认识及推测只提供给客户作参考之用,并非当作或被视为出售或购买证券或其他投资处所邀请或向他东谈主作出邀请。

本请教所载的贵府、认识及推测仅响应本公司于发布本请教当日的判断,本请教所指的证券或投资处所价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本请教所载贵府、认识及推测不一致的请教。

本公司通过信息防止墙对可能存在利益突破的业务部门或关联机构之间的信息流动进行适度。因此,客户应看守,在法律许可的情况下,本公司过甚所属关联机构可能会抓有请教中提到的公司所刊行的证券或期权并进行证券或期权来回,也可能为这些公司提供随机争取提供投资银行、财务参谋人随机金融产品等关联做事。在法律许可的情况下,本公司的职工可能担任本请教所提到的公司的董事。

本请教中所指的投资及做事可能不安妥个别客户,不组成客户私东谈主征询冷漠。在职何情况下,本请教中的信息或所表述的认识均不组成对任何东谈主的投资冷漠。在职何情况下,本公司分歧任何东谈主使用本请教中的任何推行所引致的任何蚀本负任何职守。

本请教仅当作客户作出投资方案和公司投资参谋人为客户提供投资冷漠的参考。客户应当沉寂作出投资方案,而基于本请教作出任何投资决定或就本请教要求任何评释前应征询所在证券机构投资参谋人和做事东谈主员的认识;

本请教的版权归本公司统统,未经籍面许可,任何机构和个东谈主不得以任何相貌翻版、复制、发表或援用,或再次分发给任何其他东谈主,或以任何滋扰本公司版权的其他方式使用。

]article_adlist-->Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公征战布的估量请教,如需了解详确推行,请具体参见财通证券发布的齐全版请教。本微信号推送的推行仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号树立受限于难以竖立拜访权限,财通证券不会因您订阅本微信号的行动随机收到本微信号推送音尘而视为咱们确虽然客户。

本微信号旨在实时候享估量后果,并不是咱们的估量请教发布平台。所载贵府与咱们崇拜发布的请教相较存在延时转发的情况,并可能因请教发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行示知的义务,后续更新信息请以财通证券估量所崇拜发布的估量请教为准。

在职何情况下本微信号所推送的信息或所表述的认识并不组成对任何东谈主的投资冷漠,投资者不应单纯依靠所给与咱们推送的信息而取代自己的沉寂判断,必须充分了解种种投资风险,自主作出方案并自行承担投资风险。为幸免投资者不妥使用所载贵府,教导存眷以下事项:(1)本微信号所载贵府波及的盈利展望、投资评级、目标价等,均是基于特定的假定条款、特定的评级步伐、相对的阛阓基准指数而得出的中长久价值判断,不波及对具体证券或金融器用在具体时点的判断。(2)本微信号所载贵府波及的数据或信息均开端齐被财通证券合计可靠,但财通证券分歧前述数据或信息的准确性或齐全性作念出任何保证,请教推行亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和步伐、收受不同的分析智力而理论或书面发表与本贵府认识不一致的阛阓磋商或投资不雅点。

为适度投资风险,投资者应仔细阅读本贵府所附的各项声明、信息流露事项及风险教导。由于上述所列风险提醒事项并未囊括不妥使用本贵府所涉的通盘风险,投资者必要时应寻求专科投资参谋人引导。

本微信号版权仅为财通证券股份公司统统,并保留一切法律职权。未经预先书面许可,任何投资机构和个东谈主不得以任何相貌翻版、转载和发表。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP